12/03/2024

Dans le secteur dynamique des Hôtels, Cafés et Restaurants (HCR), la gestion de la rémunération des employés présente des spécificités, notamment en ce qui concerne les repas. La question de savoir comment traiter les repas sur le bulletin de paie, en particulier durant les périodes de congés payés, est cruciale. Faut-il parler d'indemnité repas ou d'avantage en nature repas ? Le choix peut sembler anodin, mais il a des implications financières et légales importantes, tant pour l'employeur que pour le salarié.

- Avantage en nature repas: Définition et Implications

- Indemnité repas: Compensation Financière et Spécificités

- Spécificité du Secteur HCR: Obligation de Nourrir les Salariés

- Traitement des Repas Pendant les Congés Payés: L'Erreur à Éviter

- Risques et Conséquences d'un Traitement Incorrect

- Conclusion: Vigilance et Paramétrage des Logiciels de Paie

- Questions Fréquentes (FAQ)

- Quelle est la valeur de l'avantage en nature repas en 2024 ?

- Peut-on remplacer l'avantage en nature repas par une indemnité repas en permanence ?

- Comment déclarer l'avantage en nature repas sur la DSN ?

- Que se passe-t-il si le salarié ne prend pas tous ses repas sur place ?

- Où trouver des informations complémentaires sur les avantages en nature et indemnités repas dans le secteur HCR ?

Avantage en nature repas: Définition et Implications

Qu'est-ce qu'exactement un avantage en nature ? Il s'agit d'une prestation fournie par l'employeur au salarié qui ne prend pas la forme d'un salaire en espèces. Dans le contexte des HCR, le repas fourni par l'employeur pendant les heures de travail est typiquement un avantage en nature. Il peut également s'agir d'un logement de fonction ou d'un véhicule mis à disposition.

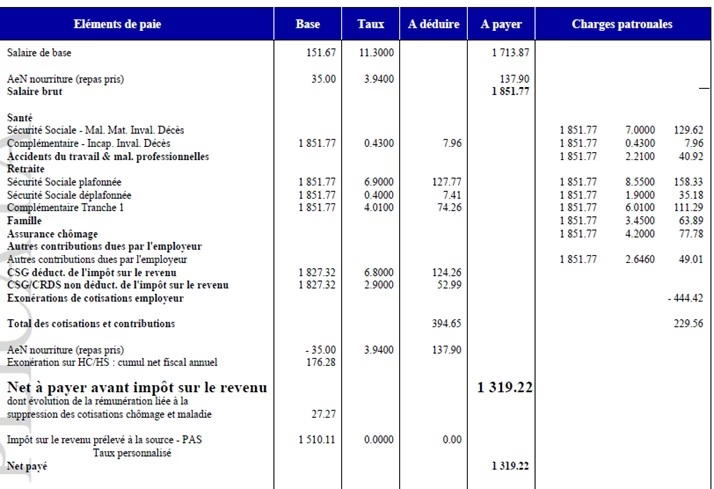

Cet avantage en nature est considéré comme une composante de la rémunération du salarié. Il doit impérativement figurer sur le bulletin de paie et est soumis aux cotisations sociales, tout comme le salaire en espèces. L'avantage en nature repas est également intégré dans le calcul des droits sociaux du salarié, et il est imposable au titre de l'impôt sur le revenu. Point important à souligner: l'avantage en nature repas est inclus dans la base de calcul de l'indemnité de congés payés.

Indemnité repas: Compensation Financière et Spécificités

L'indemnité repas, quant à elle, est une somme d'argent versée au salarié. Elle vise à compenser les frais de repas que le salarié engage dans le cadre de son activité professionnelle. Contrairement à l'avantage en nature, il ne s'agit pas d'une fourniture directe de repas, mais d'une compensation financière.

Les indemnités repas sont généralement prévues par la convention collective applicable au secteur HCR. Elles doivent également être mentionnées sur le bulletin de paie et sont soumises aux cotisations sociales. Cependant, une distinction majeure existe: les indemnités repas ne sont pas prises en compte dans le calcul de l'indemnité de congés payés.

Spécificité du Secteur HCR: Obligation de Nourrir les Salariés

Le secteur HCR possède une particularité légale significative. L'article D3231-13 du code du travail stipule clairement qu'en raison des conditions de travail spécifiques à ce secteur, les salariés des hôtels, cafés et restaurants doivent être nourris par leur employeur ou, à défaut, percevoir une indemnité compensatrice.

Cette obligation de l'employeur de nourrir ses salariés est toutefois soumise à deux conditions cumulatives :

- Que l'établissement soit ouvert à la clientèle au moment des repas (typiquement, le déjeuner et le dîner).

- Que le salarié soit présent au moment desdits repas.

Il est important de noter que pendant les congés payés, le salarié n'est pas présent dans l'entreprise. Cela pourrait laisser penser que l'obligation de fournir le repas, telle que définie par l'article D3231-13, ne s'applique pas durant cette période d'absence.

Traitement des Repas Pendant les Congés Payés: L'Erreur à Éviter

La question cruciale se pose alors: comment traiter les repas des salariés du secteur HCR pendant leurs congés payés ? La tentation pourrait être de substituer l'avantage en nature repas par une indemnité repas, considérant que le salarié ne prend pas ses repas au restaurant pendant ses congés.

Or, cette approche est erronée et peut avoir des conséquences préjudiciables pour l'employeur. L'article D3231-13 du code du travail précise que les avantages en nature et les indemnités compensatrices sont considérés comme faisant partie intégrante du salaire. Le code du travail, en son article L3141-23, est également très clair: pour le calcul de l'indemnité de congé, il faut tenir compte des avantages accessoires et des prestations en nature dont le salarié ne continuerait pas à bénéficier pendant ses congés.

Cela signifie qu'il n'est pas question de transformer l'avantage en nature repas en indemnité repas durant les congés payés. Au contraire, il est impératif de prendre en compte l'avantage en nature repas dans la base de calcul de l'indemnité de congés payés. Que ce soit en appliquant la règle du maintien de salaire (comparaison avec la rémunération habituelle) ou la règle du 10ème (1/10ème de la rémunération brute perçue pendant la période de référence), l'avantage en nature repas doit être intégré.

Risques et Conséquences d'un Traitement Incorrect

Pourquoi est-il si important de ne pas transformer l'avantage en nature en indemnité repas pendant les congés ? Bien que les deux options puissent sembler financièrement proches à première vue, les risques pour l'employeur sont réels et significatifs.

Le principal risque est un rappel de salaires. Si l'avantage en nature repas n'a pas été inclus dans la base de calcul de l'indemnité de congés payés, le salarié est en droit de réclamer un complément de salaire correspondant à la valeur de cet avantage. Il est très difficile pour l'employeur de se défendre en arguant sa bonne foi, car les indemnités repas pourraient être requalifiées en simples primes de sujétion, sans lien avec le repas lui-même.

De plus, un redressement URSSAF est possible. L'URSSAF, appliquant la même logique que le droit du travail, pourrait considérer que les cotisations sociales n'ont pas été correctement calculées si l'avantage en nature repas a été omis de la base de calcul des congés payés.

Enfin, pour les entreprises qui externalisent la gestion de leurs bulletins de salaire, la responsabilité du prestataire de paie peut être engagée en cas d'erreurs de ce type. L'entreprise pourrait alors réclamer des dommages et intérêts pour les préjudices subis, notamment en termes de temps passé à gérer les litiges et les éventuels redressements.

Conclusion: Vigilance et Paramétrage des Logiciels de Paie

La distinction entre indemnité repas et avantage en nature repas est fondamentale dans le secteur HCR, en particulier en période de congés payés. Il est crucial de comprendre que l'avantage en nature repas est une composante du salaire à part entière et doit être traité comme tel, y compris pendant les congés.

Pour les employeurs et les gestionnaires de paie, la vigilance est de mise. Il est impératif de vérifier le paramétrage des logiciels de paie afin de s'assurer que l'avantage en nature repas est bien intégré dans la base de calcul de l'indemnité de congés payés. Une erreur de paramétrage peut conduire à payer indûment une indemnité repas en plus de l'avantage en nature déjà pris en compte, ce qui constitue un double paiement. La conformité des bulletins de salaire est essentielle pour éviter les litiges avec les salariés et les contrôles de l'URSSAF. Une bonne compréhension de ces règles est donc un investissement indispensable pour une gestion sereine de la paie dans le secteur HCR.

Questions Fréquentes (FAQ)

Quelle est la valeur de l'avantage en nature repas en 2024 ?

La valeur de l'avantage en nature repas est réévaluée chaque année. Pour 2024, les montants forfaitaires sont les suivants (à vérifier selon les mises à jour légales) :

- Pour les salariés: environ 5,20 € par repas.

- Pour les dirigeants: environ 7,10 € par repas.

Ces montants sont donnés à titre indicatif et il est important de se référer aux barèmes officiels en vigueur.

Peut-on remplacer l'avantage en nature repas par une indemnité repas en permanence ?

Dans le secteur HCR, l'obligation légale est de fournir le repas ou une indemnité compensatrice. Cependant, la pratique courante et souvent la plus avantageuse pour les salariés est de bénéficier de l'avantage en nature repas, c'est-à-dire de prendre ses repas sur place. Le remplacement systématique de l'avantage en nature par une indemnité repas pourrait être perçu comme moins favorable pour le salarié et potentiellement soulever des questions en cas de contrôle.

Comment déclarer l'avantage en nature repas sur la DSN ?

L'avantage en nature repas doit être déclaré en DSN (Déclaration Sociale Nominative) dans le bloc "S21.G00.52 - Avantages en nature". Il convient d'utiliser le code type de personnel approprié et de préciser le nombre de repas concernés ainsi que la valeur de l'avantage.

Que se passe-t-il si le salarié ne prend pas tous ses repas sur place ?

Si le salarié ne prend pas systématiquement tous ses repas sur place, l'avantage en nature repas doit être ajusté en conséquence. Il est important de tenir un suivi précis des repas pris par chaque salarié afin de déclarer correctement les avantages en nature et d'éviter les erreurs de cotisations.

Où trouver des informations complémentaires sur les avantages en nature et indemnités repas dans le secteur HCR ?

Pour obtenir des informations précises et à jour, il est conseillé de consulter :

- La convention collective nationale des Hôtels, Cafés et Restaurants (n°1979).

- Le code du travail, notamment l'article D3231-13 et l'article L3141-23.

- Les publications et guides de l'URSSAF.

- Votre expert-comptable ou votre prestataire de paie.